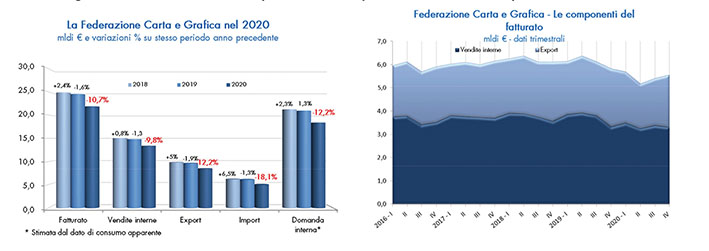

Prossimo a 22 miliardi di Euro (21,9 mld €, per la precisione), il fatturato della filiera, che evidenzia una perdita di oltre 2,6 mld € rispetto al valore già in riduzione del 2019, scontando gli effetti delle compressioni della domanda sia interna che estera (-12,2% ciascuna). In attenuazione a fine anno le dinamiche negative che avevano caratterizzato i periodi precedenti. Sempre positivo il saldo commerciale con l’estero (3,5 mld €), anche se in riduzione (-72 mln € sul 2019).

Restano pesanti le perdite dei settori appartenenti alla Federazione Carta e Grafica nonostante il riconoscimento del loro ruolo essenziale durante le chiusure per arginare la pandemia. Tengono i settori dell’imballaggio e dei prodotti per usi igienico-sanitari, fondamentali durante i lockdown.

Migliorate le performance della filiera nel riciclo: nel 2020 il 61% (record assoluto) della carta prodotta in Italia è stato realizzato impiegando fibre riciclate. Oltre l’80% il tasso di riciclo nel settore dell’imballaggio.

L’inizio dell’anno in corso è visto in moderato miglioramento dai settori delle macchine e dei prodotti per packaging e cartotecnica, ma permangono pessimismi nel settore grafico. Timori circa gli effetti sull’economia reale dei recenti provvedimenti adottati per arginare il riacuirsi dell’emergenza sanitaria. Allarme per costi e disponibilità di materie prime.

La crisi sanitaria ed il deterioramento socio-economico derivato dai provvedimenti per limitarne la diffusione hanno segnato sensibilmente i settori appartenenti alla Federazione (Industria delle macchine per la grafica e la cartotecnica, Industria cartaria e Industria grafica e cartotecnica trasformatrice).

Nella sintesi dell’anno entrambe le componenti della domanda (interna1 ed estera) sono arretrate del 12,2% rispetto ai valori già in compressione del 2019. Della caduta della domanda interna hanno risentito sia le vendite sul mercato nazionale (-1,5 mld €; -9,8%) che le importazioni (-1,1mld €; –18,1%). Il saldo positivo della bilancia commerciale dei prodotti dei tre settori è sceso del 2% a 3,5 mld €.

Nella sintesi dell’anno entrambe le componenti della domanda (interna1 ed estera) sono arretrate del 12,2% rispetto ai valori già in compressione del 2019. Della caduta della domanda interna hanno risentito sia le vendite sul mercato nazionale (-1,5 mld €; -9,8%) che le importazioni (-1,1mld €; –18,1%). Il saldo positivo della bilancia commerciale dei prodotti dei tre settori è sceso del 2% a 3,5 mld €.

Scontando gli effetti della forte compressione della domanda, il fatturato complessivo si è collocato nel 2020 su circa 21,9 mld €, evidenziando una perdita di oltre 2,6 mld € rispetto al valore già in riduzione del 2019. Tale risultato è stato soprattutto conseguenza dei crolli registrati nel periodo primaverile (-18,8%) e in quello estivo (-11,8%), dopo il più contenuto -7,3% del primo trimestre; l’ultimo trimestre ha presentato un calo più contenuto (-4,4%), ma, occorre ricordare, sui valori già in riduzione di fine 2019 (-4,7% sul 2018). Le analisi settoriali che seguono evidenziano risultati diversi a livello di comparti di attività: andamenti moderatamente positivi per i prodotti di cui l’emergenza sanitaria ha accentuato la domanda (prodotti per imballaggio e prodotti per usi igienico-sanitari), a fronte delle sensibili contrazioni dei prodotti grafici.

Occorre ricordare che, riconosciuti come essenziali dal DPCM del 22 marzo 2020, i tre settori della Federazione sono rimasti per la maggior parte attivi durante il primo lockdown, pur con alcune intuibili difficoltà legate a disponibilità dei propri occupati, ritardi/mancati pagamenti, difficoltà nelle relazioni commerciali, reperimento di materie prime e restrizioni nei trasporti. Con la riapertura post-lockdown questa parte dell’industria nazionale ha dovuto poi confrontarsi con il progressivo, forte deterioramento del clima socio-economico generale documentato dai report ufficiali.

Per il trimestre in corso (gennaio-marzo 2021) le attese dei settori macchine, prodotti destinati all’imballaggio e cartotecnica in genere appaiono orientate verso un moderato ottimismo, pur con i timori circa gli effetti sull’economia reale dei più recenti provvedimenti volti ad arginare il riacuirsi dell’emergenza sanitaria. Preoccupano i repentini e consistenti rialzi delle quotazioni delle materie prime fibrose per la produzione di carta (cellulose e carta da riciclare) che si stanno avvicendando in questi primi mesi dell’anno per effetto della crescente domanda globale e di difficoltà dell’offerta a seguirne le dinamiche. Di non trascurabile rilievo il problema connesso a disponibilità e costi, pure in forte rialzo, dei trasporti.

I risultati dei singoli settori della Federazione

Il settore delle macchine per la grafica e cartotecnica

Il comparto della macchine per la stampa, del packaging e del converting, dopo un inizio 2020 che nel primo trimestre ha visto valori attestati su un -18,9% di fatturato rispetto allo stesso periodo dell’anno precedente, risale negli ultimi due trimestri e chiude l’anno con -6.6% nel quarto trimestre. Su base annua la variazione è del -15,8%.

Rimane in calo l’export (-18,1%), accompagnato da un -19,6% di import. Incoraggiante però il dato di consumo apparente che tocca il +12% nel 4 trimestre 2020, anche se l’anno chiude con un -14,6%.

Si prevede nel 2021 un recupero di fatturato grazie anche agli incentivi inseriti nella legge di Bilancio 2021 per i crediti di imposta su investimenti in beni strumentali.

Il settore cartario

La performance negativa del fatturato dell’industria cartaria, iniziata a fine 2018 e proseguita con progressive accentuazioni durante il 2019, si è fortemente appesantita nei primi 9 mesi 2020 (-15% con -18 e -16% nel secondo e nel terzo trimestre), per mostrare un alleggerimento a fine anno (-5,3% sui valori, peraltro, in sensibile ripiegamento dell’ottobre-dicembre 2019). Nella sintesi dell’anno il fatturato, ha presentato un arretramento del 12,5% rispetto al valore già in riduzione del 2019 ( -6% sul 2018).

La performance negativa del fatturato dell’industria cartaria, iniziata a fine 2018 e proseguita con progressive accentuazioni durante il 2019, si è fortemente appesantita nei primi 9 mesi 2020 (-15% con -18 e -16% nel secondo e nel terzo trimestre), per mostrare un alleggerimento a fine anno (-5,3% sui valori, peraltro, in sensibile ripiegamento dell’ottobre-dicembre 2019). Nella sintesi dell’anno il fatturato, ha presentato un arretramento del 12,5% rispetto al valore già in riduzione del 2019 ( -6% sul 2018).

La dinamica del fatturato ha scontato gli effetti di livelli produttivi diminuiti in media d’anno del 4,1%, incorporando pesanti arretramenti nei due trimestri centrali (rispettivamente -10 e -6,9% sugli stessi periodi 2019) e un lieve recupero nel quarto (+1,6%) rispetto ai volumi comunque in riduzione di fine 2019 (-1,2% sul 4° 2018). A livello di singoli comparti, da segnalare le buone dinamiche delle carte per usi igienico-sanitari (+2,9%) e delle carte e cartoni per imballaggio (+4,7%), a fronte della forte riduzione dei volumi di carte per usi grafici (-26,5%). Ad incidere sulla dinamica del fatturato anche prezzi dei prodotti cartari pressoché in generalizzato e progressivo calo in corso d’anno, se si escludono alcune tipologie di carte per imballaggio in modesto recupero nel secondo trimestre e tra ottobre e dicembre.

Intensificato l’impiego di carta da riciclare nella produzione cartaria che, con oltre 5,2 mln ton, raggiunge la quota record del 61%, con un miglioramento di oltre 4 punti percentuali sul 2019.

Per il primo trimestre 2021 si confermano attese in miglioramento per tutti gli indicatori (produzione, fatturato e ordini interni ed esteri), ma permangono timori di un peggioramento del clima economico derivante dall’adozione di nuovi provvedimenti, in Italia e in altri paesi, per contenere la recrudescenza in atto della pandemia. Accentuate preoccupazioni circa disponibilità e quotazioni delle materie prime fibrose (cellulose e carta da riciclare) in forte rialzo.

Il settore grafico e cartotecnico trasformatore

Per il fatturato del settore grafico, a seguito delle cadute molto forti soprattutto nel secondo e terzo trimestre 2020 per il primo lockdown della popolazione dovuto alla pandemia Covid-19, la stima di chiusura 2020 è di una flessione sul 2019 intorno al 16%, che lo fa contrarre a 5,5 mld €. La produzione del comparto segue una tendenza simile, chiudendo il 2020 con una forte diminuzione di circa il 13%, con un risultato simile per la grafica pubblicitaria e commerciale e la grafica editoriale; la flessione produttiva maggiore riguarda le riviste (intorno al 26%) e gli stampati pubblicitari e commerciali, modesto invece il calo dei libri, le cui vendite sono migliorate. In termini di domanda, prosegue la forte crisi dell’advertising nazionale (-11%), che colpisce tutti i media ma con particolare intensità periodici (-36,6%), affissioni (-45,7%) e direct mail (-29,5%). Simile anche la tendenza delle esportazioni in valore grafiche nel 2020, in flessione del 18,3%.

Per il fatturato del settore grafico, a seguito delle cadute molto forti soprattutto nel secondo e terzo trimestre 2020 per il primo lockdown della popolazione dovuto alla pandemia Covid-19, la stima di chiusura 2020 è di una flessione sul 2019 intorno al 16%, che lo fa contrarre a 5,5 mld €. La produzione del comparto segue una tendenza simile, chiudendo il 2020 con una forte diminuzione di circa il 13%, con un risultato simile per la grafica pubblicitaria e commerciale e la grafica editoriale; la flessione produttiva maggiore riguarda le riviste (intorno al 26%) e gli stampati pubblicitari e commerciali, modesto invece il calo dei libri, le cui vendite sono migliorate. In termini di domanda, prosegue la forte crisi dell’advertising nazionale (-11%), che colpisce tutti i media ma con particolare intensità periodici (-36,6%), affissioni (-45,7%) e direct mail (-29,5%). Simile anche la tendenza delle esportazioni in valore grafiche nel 2020, in flessione del 18,3%.

I giudizi delle imprese grafiche sul primo trimestre 2021 sono pessimistici su fatturato, produzione e ordini esteri, leggermente ottimistici solo sugli ordini interni.

Per il settore cartotecnico trasformatore dopo il peggioramento del secondo e terzo trimestre 2020 per il primo lockdown della popolazione dovuto alla pandemia Covid-19, nel quarto trimestre 2020 c’è stata una lieve ripresa del fatturato, che chiude il 2020 comunque in calo intorno al 3% sul 2019, portandosi a 7,7 mld €. Migliore il trend in corso d’anno per la produzione del comparto, che nel 2020 aumenta di circa mezzo punto percentuale; in discreta crescita l’imballaggio in carta, cartone e flessibile, male la cartotecnica. Fra i principali prodotti dell’imballaggio, positivo il trend per cartone ondulato e imballaggio flessibile, leggermente negativo per astucci pieghevoli e sacchi. In termini di domanda, la crisi Covid-19 ha determinato la caduta dei consumi (-7,8%) e della produzione industriale nazionale (-10,9%), anche se alimentare-bevande e farmaceutica hanno avuto le perdite minori. Il settore cartotecnico trasformatore dal secondo trimestre in poi non è stato sostenuto dall’export in valore, calato nel 2020 dell’8%.

Le tendenze sul primo trimestre 2021 delle aziende cartotecniche trasformatrici sono moderatamente positive su fatturato, produzione e ordini esteri, stabili sugli ordini interni.